Wie passen diese beiden Worte zusammen? Wie kann man mit Darlehensaufnahmen Schulden reduzieren?

Als ich den Schuldenstand der Gemeinde Vösendorf (inkl. Kommunal GmbH) das erste mal sah, hätte ich am liebsten einen rigorosen Sparkurs gestartet und überhaupt keine Darlehen mehr aufgenommen! Doch dann kam die Feuerwehr mit dem Ersuchen bezüglichen eines neuen Autos. Kostenpunkt rund

€ 500.000,–.

Und damals begann ich zu überlegen. Ich war angetreten mit dem Versprechen die Schulden zu reduzieren. Es gab kein Sparbuch wo das Geld vorhanden war. Es gab überhaupt kein Sparbuch. Wir hatten gerade die bestehenden Darlehen stunden müssen weil wir sonst nicht liquide gewesen wären. Wie lange würde ich wohl sparen müssen um die € 500.000,– auf die Seite zu schaffen? Und hatte die Feuerwehr so viel Zeit? Wie sollte ich also zum einen mein Wahlversprechen halten und zum anderen der Feuerwehr helfen?

Nach der Feuerwehr kamen übrigens die Kläranlage wegen einer neuen IT Ausstattung, der Wirtschaftshof wegen neuen Fahrzeugen, das Bauamt wegen Brückensanierung und öffentlicher Beleuchtung, die Umweltabteilung wegen Radwegen, Bäumen und Photovoltaikanlagen,…..

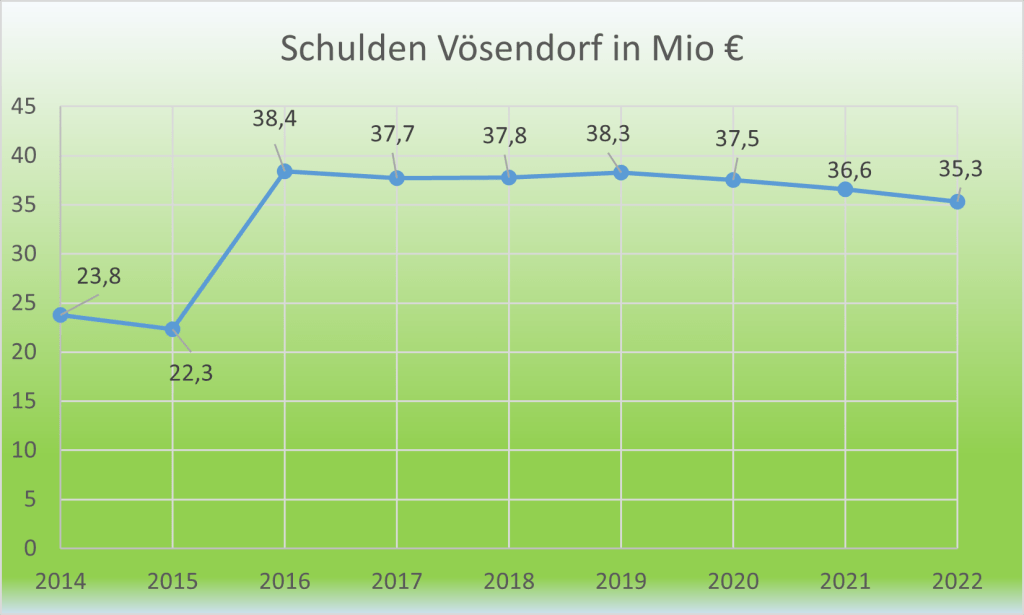

Ich ging in die Buchhaltung und ließ mir sagen wieviel Euro wir jedes Jahr für die Darlehenstilgung (exklusive Zinsen) ausgeben. Mit der Kommunal GmbH waren das € 3,3 Millionen – jährlich! Und da reifte ein Plan. Was wenn wir jedes Jahr weniger Darlehen aufnehmen, als wir tilgen? Dann würde der Schuldenstand automatisch kleiner, obwohl wir uns immer wieder neu verschulden. Nicht optimal, aber ein erster Schritt in die richtige Richtung.

Also achtete ich bei der Budgeterstellung darauf, welche Projekte in welcher Höhe budgetiert werden. In den Voranschlägen sieht es aber oftmals nach sehr viel mehr aus, was daran liegt, dass für die Darlehensaufnahme nicht das Beauftragungsdatum, sondern der Zahlungszeitpunkt ausschlaggebend ist. Ein Feuerwehrauto hat eine Lieferzeit von weit über einem Jahr. Ich muss es also heuer budgetieren um es heuer zu beauftragen. Zahlen muss ich es aber erst nach Lieferung!

Um den Plan umsetzen zu können brauchte es neben dem politischen Willen, viel Planung und genaues rechnen. Doch es zahlte sich aus. Wir schafften es, trotz vieler Herausforderungen von außen, enorm viele Projekte umzusetzen und den Schuldenstand und damit auch die Fixkosten sukzessive zu reduzieren.

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.