Ich denke mir, ich muss ja die Menschen schon schön langsam nerven, aber offenbar ist es noch immer nicht überall angekommen, also möchte ich die Eckpunkte zu den Gemeindefinanzen Vösendorf nochmal wiederholen.

Vösendorf hat trotz hoher Einnahmen durch die Kommunalsteuer finanzielle Herausforderungen zu stemmen. Aus folgenden Gründen:

- Überschuldung welche in den letzten Jahrzehnten aufgebaut worden ist.

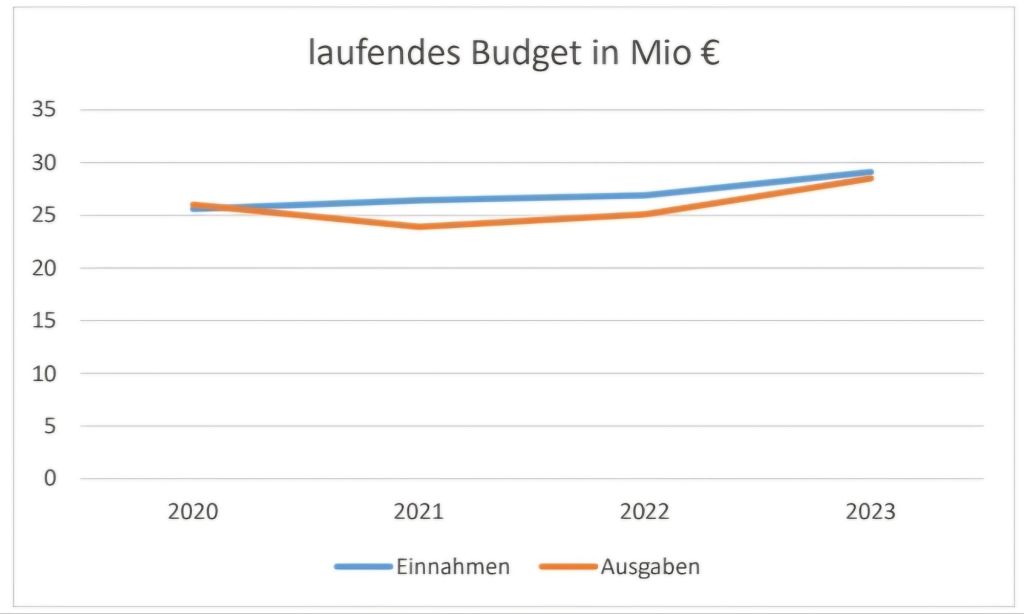

2020 hatte Vösendorf Darlehen in Höhe von € 38,3 Mio. Daraus resultieren hohe Fixkosten für Tilgung und Zinsen. Trotz aller Herausforderungen in den letzten Jahren konnte der Schuldenstand allerdings reduziert werden. - Hohe Fixkosten im Bereich Personalaufwand. Im Jahr 2024 wurden in diesem Bereich bereits mehr Budgetmittel benötigt, als wir an Kommunalsteuer eingenommen haben.

- Dazu kommen sinkende Einnahmen aufgrund der Abschaffung der kalten Progression. Der Bund hat entschieden, die Bevölkerung zu entlasten und die dadurch entstandenen Mindereinnahmen, wirken sich im Zuge des Finanzausgleiches auch auf die Gemeindeeinahmen aus (sinkende Abgabenertragsanteile)

- Dazu kommen jährlich höhere Transferleistungen im Bereich Gesundheit uns Soziales (NÖKAS und Sozialhilfeumlage). Und neuerdings finanzielle Rettungspakete für die Rettungsdienste, welche uns noch zusätzlich belasten.

- Auch die Teuerung trifft die Gemeinde, da auch die Gemeinde auf dem freien Markt Güter und Dienstleistungen ankaufen muss.

Punkt 1 liegt im Verantwortungsbereich von der Vösendorfer Gemeinderegierung.

Punkt 2 ist sehr komplex. Einsparungen sind großteils nur möglich, wenn frei werdende Arbeitsplätze nicht nachbesetzt werden. Allerdings steigt ständig das abzudeckende Leistungsspektrum – Stichwort Kinderbetreuung.

Die Punkte 3 bis 5 treffen alle Gemeinden in ganz Österreich gleichermaßen. Und wer ein wenig Zeitung liest, sieht immer wieder Meldungen von Gemeinden welche sich die Bäder nicht mehr leisten können, Sozialleistungen aussetzen, Förderungen streichen, etc.

Wer sich mehr dafür interessiert – hier in diesem Blog gibt es eine eigene Rubrik Finanzen. Hier findet man alle Beiträge seit 2021 zu dem Thema.

Alle Rechnungsabschlüsse der Gemeinde seit 2013 findet ihr auf der Homepage der Gemeinde Vösendorf.

Auf offener Haushalt findet ihr viele visuell aufbereitet Darstellungsformen für die Gemeindefinanzen ab 2001.

Wenn man sich für das Thema interessiert, gibt es also viele Möglichkeiten sich auch im Detail über die Finanzlage von Vösendorf zu informieren. Ja, es gibt nach wie vor viel zu tun, doch es ist machbar, dass Vösendorf auch durch diese schwierige Zeit kommt. In den letzten 5 Jahren haben wir schon viele Herausforderungen gemeistert! Allerdings nur wenn man vernünftig an die Sache rangeht und nicht mit Wahlversprechen die Neuverschuldung (in Millionenhöhe!) in die Höhe treiben will.

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.