Was ist eigentlich der Voranschlag und wieso sind manche Dinge erst im Rechnungsabschluss relevant?

Der Voranschlag ist das geplante Budget für jeweils ein Jahr. Er geht von 1.1. bis 31.12. und wird immer im Herbst des Vorjahres erstellt. Das bedeutet im Herbst wird geschaut wie viel Budgetmittel werden im nächsten Jahr voraussichtlich zur Verfügung stehen, dann werden die Fixkosten berechnet und abgezogen (Gehälter, Darlehenstilgungen, etc.) und dann werden die Abteilungsleiter der Gemeinde befragt, welche Vorhaben Priorität haben. Und wenn dann noch Budgetmittel übrig wären, könnte man noch tolle neue Projekte umsetzen. Den Voranschlag 2025 findet ihr hier.

Bei der Budgeterstellung wird gerne mehr geplant, als tatsächlich im Folgejahr umgesetzt wird. Warum macht man das? Weil man nur Dinge umsetzen kann, die man auch budgetiert hat. Natürlich kann man auch einzelne Sachkonten überziehen, die Überziehung muss aber wiederum extra begründet werden, was für alle eine Mehrarbeit bedeutet. Man versucht also schon bei der Budgeterstellung die Ausgaben mit einem Puffer zu budgetieren – so es denn möglich ist.

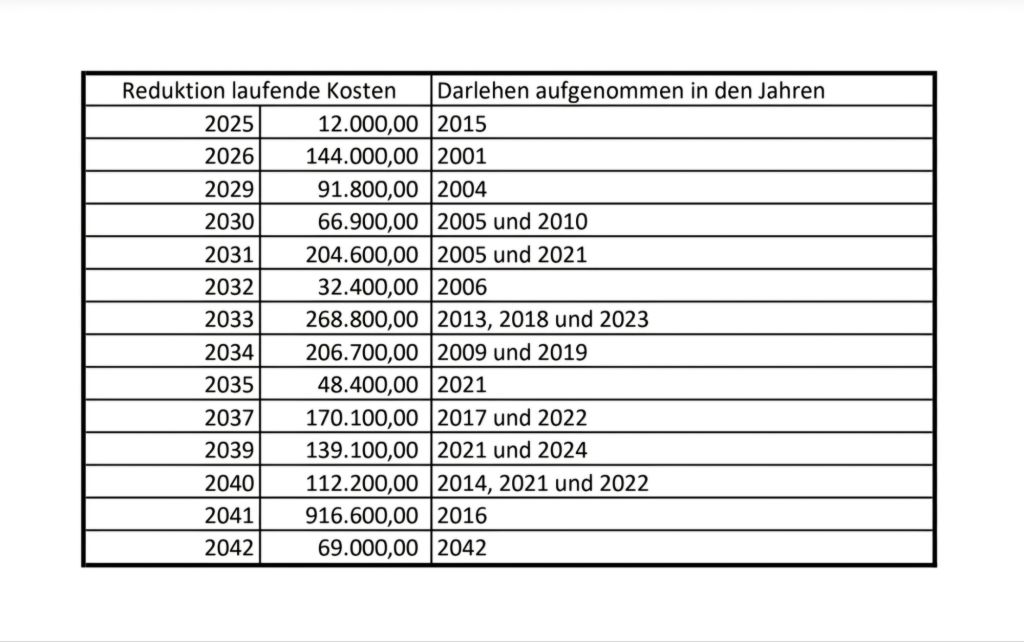

Dazu kommt, dass Neuanschaffungen von Fahrzeugen, die erst in den Folgejahren geliefert werden, auch budgetiert werden müssen, da ohne Budgetierung kein Auftrag erteilt werden darf. Dies alles gilt es bei der Budgeterstellung zu berücksichtigen. Natürlich müssen auch Darlehensaufnahmen geplant werden. Wenn bei der Budgeterstellung ersichtlich ist, dass für ein Projekt die Eigenmittel fehlen, dann muss dies auch ausgewiesen werden und es muss das Darlehen im Voranschlag erfasst sein. Natürlich gibt es hier aber noch keine Bank oder einen IBAN. Es handelt sich ja um die reine Willensbekundung – wenn wir das Projekt machen, nehmen wir dafür ein Darlehen auf. Es könnte ja auch sein, dass das Projekt nicht zustande kommt, dann wird auch das Darlehen nicht aufgenommen. Oder wir erhalten mehr Landes- oder Bundesförderung als gedacht, dann wird vielleicht weniger Darlehen benötigt.

Das Budget ist also der Jahresplan, der nicht eins zu eins umgesetzt werden muss! Im Laufe eines Budgetjahres ergeben sich laufend Änderungen. Sollten neue Projekte notwendig werden, die nicht budgetiert sind, muss ein sogenannter Nachtragsvoranschlag erstellt werden. Wir hatten das schon mal mit einem Kanaleinbruch. Da musste extra deswegen ein Nachtrag erstellt werden und das Projekt erfasst werden. Ein Nachtragsvoranschlag macht aber auch nach dem Rechnungsabschluss möglicherweise Sinn.

Warum habe ich bei der letzten Sitzung gesagt, dass die Klärung der richtigen Darstellung der Rücklagen bis zum Rechnungsabschluss Zeit hat? Weil Rücklagen naturgemäß erst beim Rechnungsabschluss gebildet werden – so den im laufenden Jahr Geld übrig bleibt, welches man einer Rücklage zuführen kann. Ich kann im Herbst 2024 viele Pläne machen für das Budgetjahr 2025, wie es am 31.12.2025 wirklich aussieht, sehe ich aber erst Ende 2025 bzw. bei der Erstellung des Rechnungsabschlusses im Frühjahr 2026.

Der Budgetvoranschlag ist sehr umfangreich und umfasst neben den drei Haushalten

Finanzierungshaushalt – Ein- und Auszahlungen vergleichbar mit CashFlow Rechnung

Ergebnishaushalt – Aufwendungen und Erträge (Abgrenzung nach Zeitpunkt der Entstehung), Abschreibungen, vergleichbar mit Gewinn- und Verlustrechnung und

Vermögenshaushalt – Vermögenswert der Gemeinde und Grundlage für die Abschreibungen im Ergebnishaushalt

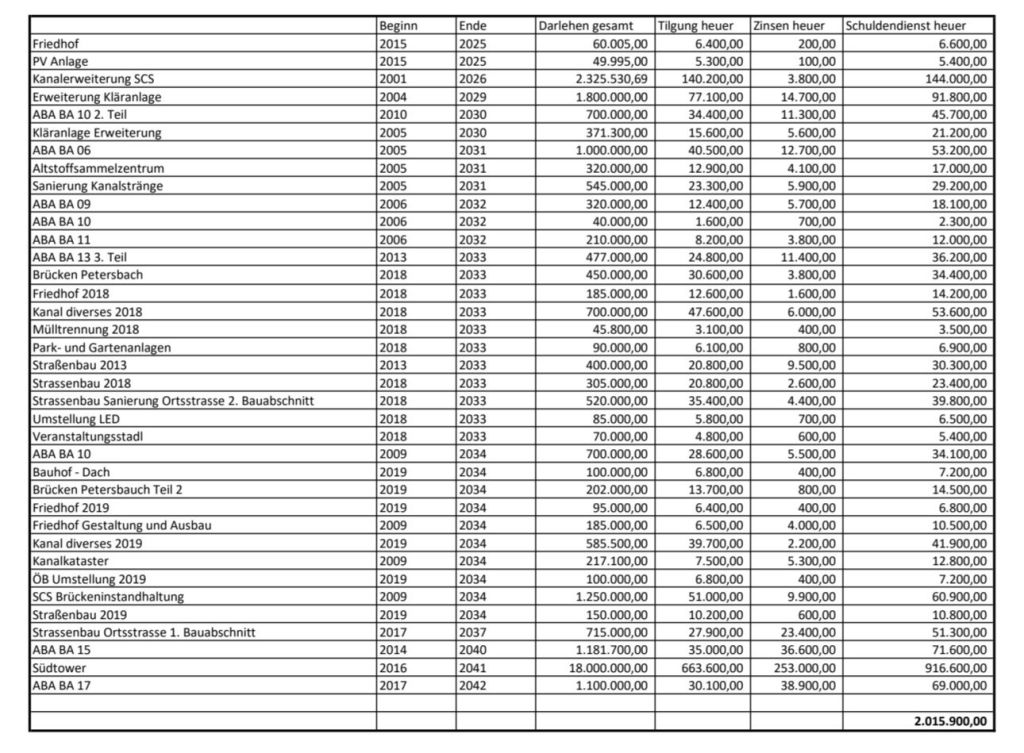

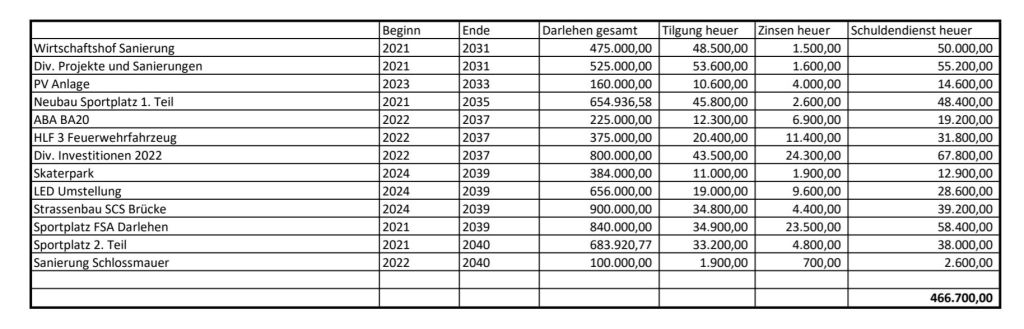

auch einen detailierten Nachweis über die Investitionstätigkeit, die Finanzschulden und den Schuldendienst, den Leasingspiegel uvm.

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.