Am Donnerstag war ich bei einem Vortrag mit anschließender Diskussionsrunde mit Marcus Wadsak. Der ORF Meterologe den sogar ich kenne, obwohl ich kaum fernschaue.

Ich versuche normalerweise so viele Termine im Ort, wie möglich wahrzunehmen. Alle schaffe ich zwar nicht, aber zu diesem Thema wollte ich mich schon länger näher informieren.

Ich bin in der Thematik Klimawandel/Klimakrise ja ein Laie, wie viele anderen Österreicher auch. Ich kenne nur die von Medien transportierten Fakten, die sich manchmal sogar zu widersprechen scheinen. Weil die Dinge einfach auch nicht immer richtig verstanden werden, wie ich mittlerweile gelernt habe.

Alle vermeintlichen Widersprüche habe ich am Donnerstag verstanden. Und auch wenn er keinen Alarmismus verbreitet hat, so gaben mir seine Fakten schon zu denken.

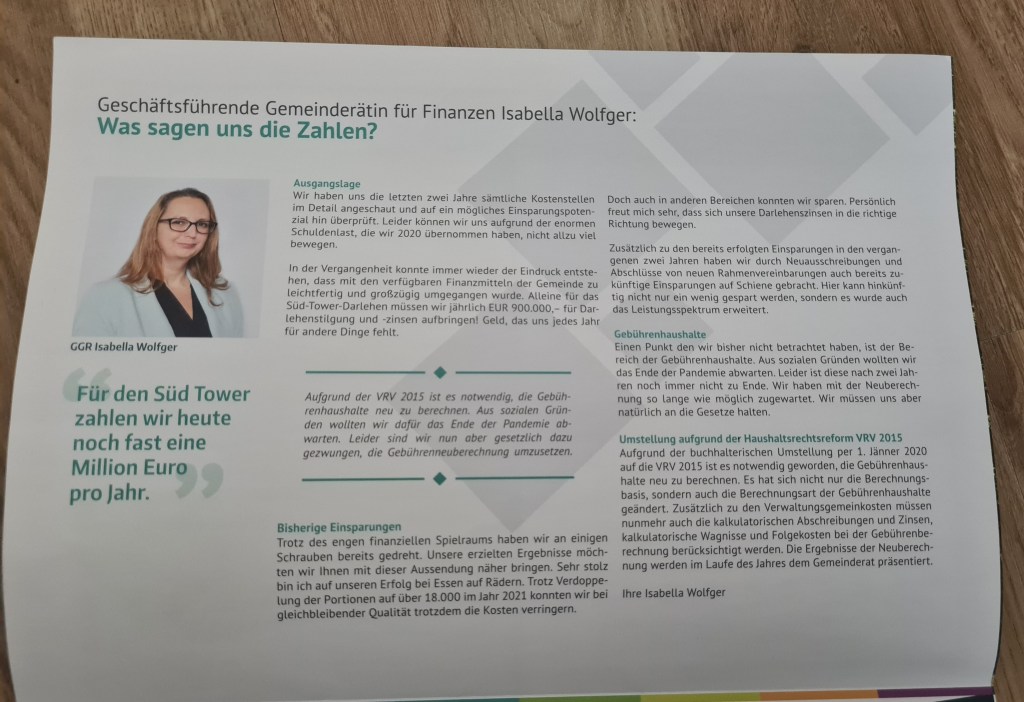

Die für mich wichtigste Folie – als GGR Finanzen von Vösendorf:

Klimaschutz kostet viel Geld, kein Klimaschutz kostet sehr viel mehr Geld!

So gesehen, bin ich sehr froh, dass wir hier budgetär schon seit vorigem Jahr auf einem guten Weg sind.

Und persönlich bin ich sehr froh, dass ich seit meinem Umzug und meiner neuen Dienststelle, meinen persönlichen CO2 Fußabdruck enorm reduzieren konnte, durch eine extrem kurze Pendelstrecke und Umstieg auf die Öffis. Aber ich habe am Donnerstag auch gelernt, für die nachfolgenden Generationen werden diese Bemühungen zu wenig sein!

Ich will jetzt hier aber auch nicht näher ins Detail gehen. Sollte es euch interessieren, Marcus Wadsak hat zwei Bücher geschrieben. Ich habe sie zwar noch nicht gelesen, sollten sie aber nur halb so erhellend sein wie sein Vortrag, dann zahlt sich der Kauf auf jeden Fall aus!

https://www.thalia.at/autor/marcus+wadsak-8150253/

Vielen lieben Dank an unseren Umweltgemeinderat Peter Köck, der seinen Meterologen-Kollegen nach Vösendorf geladen hat und vielen Dank an die Gemeinde, insbesondere die Umweltabteilung, fürs organisieren der Veranstaltung!

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.